DM simply DOKU-ARCHIV ... Dokumente verwalten und archivieren nach GoBD !

Damit Sie Ihre Dokumente normgerecht gegenüber dem Finanzamt verwalten!

Egal ob ISO 9001 oder andere Vorgaben wie die GoBD, DM simply DOKU Archiv ist die richtige Lösung für Ihr Unternehmen!

Sie wollen ein umfangreiches integriertes Dokumenten Managementsystem (DMS) transparent abbilden?

DM simply DOKU Archiv basiert auf unserem Produkt Daten Management System DM simply PDM.

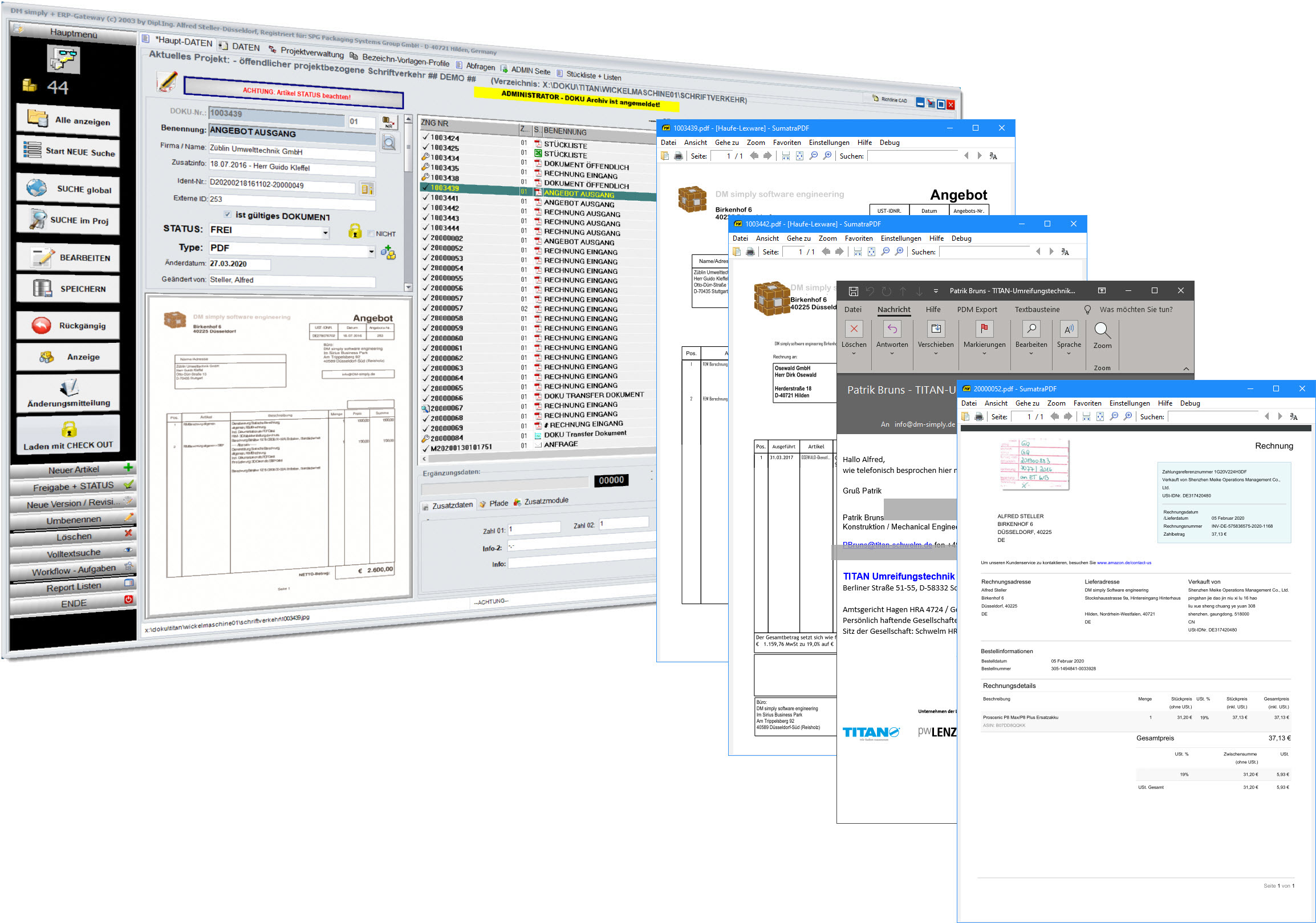

Hier das Hauptmodul:

Das DM simply DOKU-ARCHIV ist ein Dokumentenmanagementsystem (DMS) mit folgenden Merkmalen:

- Anzeigen von Dokumenten mit Ihren Versionen als Liste mit Bildern

- einfacher Import von Dokumenten per Drag&Drop oder Importtool

- Volltextsuche von Dokumenten

- Erzeugen von neuen Dokumenten, innerhalb des Programms

- Alle Dokumententypen die Windows kennt können erfasst und angezeigt werden

- Report Modul für umpfanreiche Listen

- Anzeige von automatisch erzeuget Vorschaubildern, auch von PDF Dateien

- gefilterte Anzeige von unterschiedlichen Dokumententypen

- Listen sofort expoertierbar im EXCEL, QuickReport oder PDF Format

- PDF Dokumente sofort anzeigbar mit integrierten Viewern

- Suchfunktion (inkl. Volltextsuche) mit hoher Geschwindigkeit

- Versionierung von Dateien, mit personen bezogene Änderungshistorie

- Revisionssichere und rechtssichere Ablage (nach GoBD-Vorgaben) von Daten

- Die Verwaltungsstruktur ( Ablage der Dokumente ) ist firmenspezifisch definierbar.

- E-Mail Workflow für neu erfasste Dokumente

- und vieles mehr ..

DM simply DOKU Archiv ist eine eigenständige Softwareanwendung mit eigener Datenbankbasis. Die bewährte SQL-Datenbanksoftware Firebird, wird schon seit vielen Jahren bei der deutschen Presseagentur mit ca. 1000 Usern erfolgreich eingesetzt.

Unter einer Dokumentenmanagement-Software (DMS) versteht man ein Programm, das die Verwaltung von digitalen Dokumenten unterstützt, vorzugsweise im PDF-Format. In den letzten Jahren hat sich – nicht zuletzt durch die gestiegene Anforderung – in der Funktionalität dieser digitalen Akten viel getan.

Einige Hersteller können den Inhalt eines Dokuments mittels Texterkennung sekundenschnell erfassen. Zusätzlich können sie die Dokumente automatisiert mit einer spezifischen Information, wie beispielsweise einem Schlagwort, versehen.

Leider müssen wir aus der Erfahrung, mit der CAD-Verwaltung, davon abraten!

Sie finden nichts mehr wieder!

Der projektbezogenen Ansatz für Ihre Dokumente:

Der projektbezogenen Ansatz die Dokumente in Unternehmensprojekte zu verwalten, mit der Variante die Dokumente auch Kunden / Lieferanten bezogen zu verwalten und zu archivieren, ist die beste Lösung die Übersicht über 300.000 Dokumente zu behalten.

Wenn wir 300.000 CAD-Daten schnell finden, dann finden wir auch andere Dokumente schnell und sicher!

Wir bieten einen anpassbaren Benennungskatalog für Ihre Dokumente und eindeutige automatisch generiert „sprechende“ Artikelnummern. Sie können über das Dokumentensystem suchen oder die Suche unsere Volltextsuche verwenden.

Rechtevergabe bietet volle Kontrolle:

Damit Dateien vor Zugriff geschützt sind, erfordert erfolgreiches Dokumentenmanagement neben einer sicheren Archivierung auch eine durchdachte Rechtevergabe. Durch die Änderungshistorie in unserer Software-Lösungen kann jederzeit nach verfolgt werden, wer wann welche Änderungen an einer Datei vorgenommen hat.

So haben Unternehmen jederzeit Revisionssicherheit und können im schlimmsten Fall Veränderungen rekonstruieren sowie gezielte Prüf- und Korrekturmaßnahmen umsetzen.

Die Änderungshistorie wir in einer Datenbanktabelle gespeichert. Diese Datenbanktabelle können Sie nachträglich nicht mehr verändern und ist damit vollkommen manipulationssicher.

Dokumentenverwaltung für das papierlose Büro, Digitale Dokumentenverwaltung nach GoBD-Vorgaben:

GoBD steht für „Grundsätze zur ordnungsgemäßen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“.

Elektronisch erstellte geschäftliche Belege müssen unveränderbar digital aufbewahrt werden, zehn Jahre oder länger.

Alle steuerlich relevanten Belege (auch in Form von E-Mails) können rechtssicher archiviert werden. Sie werden zeitnah archiviert, sind im Nachhinein nicht mehr veränderbar und entsprechen somit den neuen GoBD-Vorgaben vom 01.01.2017.

DMS System - DM simply DOKU Archiv:

Unser Dokumentenmanagementsystem (DMS) kann Ihr gesamtes Enterprise Content Management übernehmen. Genießen Sie das papierlose Büro, in dem sie alle Dokumente und Daten in Sekunden wiederfinden.

Die GoBD stellen besondere Anforderungen an die digitale Buchführung und an die Aufbewahrung elektronischer Geschäftsdokumente. Zur Vermeidung von Schwierigkeiten mit dem Finanzamt sollten Unternehmen sich an die Vorgaben halten.

Seit Anfang 2015 gelten in Deutschland die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff, kurz: GoBD.

Das vom Bundesministerium der Finanzen (BMF) veröffentlichte Regelwerk stellt verbindlich klar, wie eine ordnungsmäßige IT-gestützte Buchführung formal auszusehen hat und wie Geschäftsdokumente und Unterlagen elektronisch aufzubewahren sind.

Die GoBD betreffen alle Steuerpflichtigen, die Gewinneinkünfte erzielen und für ihre geschäftlichen Prozesse, IT-Systeme nutzen. Trotzdem führen viele kleine und mittelgroße Unternehmen ihre Bücher immer noch nicht vollständig GoBD -konform. Vor allem hinsichtlich der Aufbewahrung von elektronischen Belegen und Daten gibt es Handlungsbedarf.

Welche Systeme im Unternehmen sind von den GoBD betroffen?

Alle Systeme, bei denen buchführungsrelevante Belege anfallen, müssen die Vorgaben der GoBD erfüllen. Darum sind neben der Finanzbuchhaltung als Hauptbuchführungssystem auch die sogenannten Vor- und Nebensysteme auf ihre Konformität hin zu überprüfen und gegebenenfalls anzupassen.

Hierzu zählen unter anderem Anlagenbuchhaltung, Lohnabrechnung, Warenwirtschaft, Materialwirtschaft, Fakturierung, Kassensystem, Archivsystem und Dokumentenmanagementsystem.

Was schreibt die Finanzverwaltung hinsichtlich der Aufbewahrungspflicht vor?

Im Unternehmen entstandene oder dort, beispielsweise per E-Mail oder Download, eingegangene elektronische Daten sind in ebendieser Form unveränderbar aufzubewahren und über die gesamte Dauer der Aufbewahrungsfrist vorzuhalten – auch für den maschinellen Zugriff der Finanzverwaltung bei Außenprüfungen.

Eine Aufbewahrung dieser Daten in gedruckter Form alleine ist nicht zulässig.

Nach dem Scannen eines Dokumentes und erfassen der Stammdaten, kann das Papieroriginal vernichtet werden.

Die Aufbewahrungspflicht gilt für die Daten der Finanzbuchhaltung sowie für alle Einzelaufzeichnungen und Stammdaten mit steuerlicher Relevanz aus den Vor- und Nebensystemen der Finanzbuchhaltung.

Beispiele hierfür sind: Eingangs- und Ausgangsrechnungen oder Aufzeichnungen über Wareneingänge und -ausgänge.

Die GoBD legen fest, dass Buchungssätze “bis zum Ablauf des Folgemonats” festzuschreiben sind, also im Regelfall bis spätestens zur Umsatzsteuervoranmeldung (UVA).

Im Sinne der GoBD gilt ein Geschäftsvorfall erst dann als gebucht, wenn er festgeschrieben ist und damit den Grundsatz der Unveränderbarkeit erfüllt. Im Buchungsprozess ist das der Zeitpunkt der Autorisierung bzw. Freigabe von (vor-) erfassten Buchungssätzen durch die dafür berechtigte Person im Unternehmen oder in der Kanzlei des Steuerberaters. Nach diesem Zeitpunkt müssen alle Änderungen lückenlos nachvollziehbar sein.

Leitfaden Elektronische Archivierung und GoBD:

Office-Formate (z.B. Microsoft Word) können grundsätzlich weiterhin zur Aufbewahrung von steuerlich relevanten Belegen verwendet werden. In Anbetracht der technischen Möglichkeiten, Daten in solchen Formaten zu verändern oder unprotokolliert zu löschen, sind hier jedoch ergänzende Maßnahmen zur Gewährleistung der Unveränderbarkeit notwendig – wie zum Beispiel regelmäßige Sicherungen, Zugriffsschutz und eine Verfahrensdokumentation mit entsprechenden Erläuterungen.

Wie bei der Verwendung von Office-Formaten gilt, dass Maßnahmen zum Zugriffsschutz und zur Unveränderbarkeit der Daten ergriffen und dokumentiert werden müssen.

Gibt es eine offizielle Zertifizierung für GoBD-konforme Softwareprodukte?

Nein.

Die Finanzverwaltung erteilt keine sogenannten Positiv-Zertifikate zur Ordnungsmäßigkeit IT-gestützter Buchführungssysteme. Softwarehersteller haben jedoch die Möglichkeit, ihre Produkte von unabhängiger Seite (meist von einer Wirtschaftsprüfungsgesellschaft) nach den Prüfungsstandards IDW PS 880 und IDW RS FAIT 1 prüfen zu lassen und hierüber eine Prüfbescheinigung zu erhalten.

Damit wird bescheinigt, dass die untersuchte Software wesentliche Vorgaben der GoBD erfüllt. Für die Ordnungsmäßigkeit seiner Buchführung bleibt aber – unabhängig vom eingesetzten Softwareprodukt – in jedem Fall der Steuerpflichtige selbst verantwortlich.

Weitere Information: DM simply DOKU Archiv Flyer.pdf

Preis: 3.800 €, ohne User Begrenzung